こんな人にオススメです

- 住宅や車のローン負担に悩み、家計の将来に不安を感じている方

- 残価設定型ローンが車と住宅でどう機能し、どんなリスクがあるか知りたい方

- SDGs目標8(働きがい)と目標11(住まい)の視点から、賢い消費行動を学びたい方

- 固定費の増加が経済的な不平等をどのように拡大させているかに関心がある方

- 耐久性や長寿命化といったサステナブルな視点を、買い物に取り入れたい方

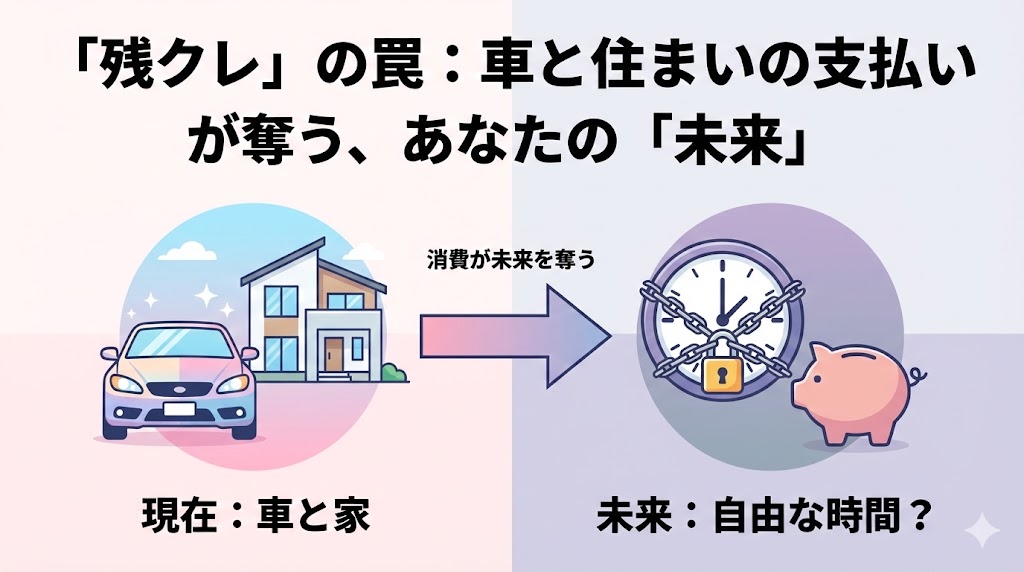

車はかつて「一家に一台」の必需品でしたが、いまや「家計全体の耐久力を試す存在」へと変わっています。そしてこの流れは、住宅市場にも飛び火し、新しい金融手法「残価設定型」が普及し始めています。特に子育て世代にとって、車両価格や住宅価格の高騰、複雑な購入方法(残クレ、リース)が、見えない形で家計を圧迫している現状は、持続可能な生活を送る上で大きな課題です。今回は、クルマ選びと住まい選びの裏にある消費社会の構造的な問題を、SDGsの視点から掘り下げていきましょう。

最新のSDGsニュース:

「残クレ」は家計の味方か、それとも罠か? 「一家に一台」崩壊後のクルマ選び──子育て世帯を縛る“見えない負担”とは

https://merkmal-biz.jp/post/106551

残価設定型住宅ローンとは 売却前提に月々の返済額を抑制

https://www.nikkei.com/article/DGXZQOUA104TE0Q5A211C2000000/

SDGsニュースの要約

子育て世帯を取り巻く環境は、教育費、住宅費、物価高によって家計の余力が細り、車の前提が崩壊しつつあります。新車の平均購入価格は8年間で約14%上昇し、金利上昇も重なり、車は家計全体の耐久力を試す存在となっています。

この手法は住宅ローンにも登場しており、住宅取得時の借入金平均は23年間で2倍以上に増加し、年収比も5.1倍まで上昇したことが背景にあります。残価設定型住宅ローンは、死亡時などの売却を前提に「残価」を設定し、月々の返済負担を抑える仕組みです。しかし、残価設定には、住宅の耐久性や耐震性の高さ、そして月々の維持管理が欠かせません。

車も家も、月々の支払額を抑える仕組みが普及する一方で、総額の把握が後回しになったり、契約の自由度が失われたり、退職後の返済が残るリスクを伴うなど、「見えない負担」が家計の柔軟性を奪う構造は共通しています。

SDGsニュースのポイント(車と住まいの共通課題)

- 固定費の同時多発的な膨張: 車両価格の上昇や、住宅ローン借入金の増加(23年間で2倍超)が同時に発生し、子育て世帯の家計を直撃しています。

- 「残クレ」は高額商品へのアクセス権: 車も住宅も、残価設定によって月々の負担を抑えることで、本来手が届きにくい高価格帯の選択肢(SUVや長寿命住宅)を可能にしています。

- 長期的なリスクの先送り: 月々の負担が減る代わりに、車は将来の市場相場に左右されるリスクを、住宅は退職後まで返済が残る老後リスクを抱え込むことになります。

- 「資産」から「道具」への価値観転換: 車は「一定期間使い切る道具」へ、住宅も「ライフステージに合わせて売却・住み替えをする」ことを前提とした流動的な道具へと位置づけが変わりつつあります。

- SDGs目標8・10への影響: 収入の伸び以上に固定費が増加し、家計の柔軟性が失われることは、経済的な格差を固定化し、人々の「働きがい」に見合う「質の高い経済成長」が実現できていない構造を示唆しています。

- 持続可能な選択への誘導: 残価設定には、車も住宅も耐久性や維持管理が求められ、結果的に長持ちする質の高い製品を選ぶという、SDGs的な持続可能な消費行動を後押しする側面もあります。

SDGsニュースを考察:安易な「残クレ」が奪う未来の選択肢

今回の車と住宅のニュースは、私たち現代の消費者が直面する、最も深刻なSDGsの課題を浮き彫りにしています。それは、「目先の快適さ」と引き換えに「未来の経済的な選択肢」を狭めていないかという問いです。

経済的公正性(目標10)を脅かす「見えない負担」

SDGs目標10「人や国の不平等をなくそう」が目指すのは、機会の平等だけではありません。経済的な弱者が、複雑な金融商品によって長期的な不利益を被らない公正な社会の実現も含まれます。残クレや長期ローンは、月々の負担を抑えることで高額な商品へのアクセスを可能にしますが、その裏で金利や総支払額が意識されにくくなり、結果的に家計の硬直化を招きます。住宅ローンの年収比5倍超、50年ローンの増加は、特に若い子育て世帯が老後の返済リスクという大きな足かせを負っていることを示しています。これは、経済的な格差を消費構造が固定化しているとも言えるでしょう。

質の高い消費(目標8・11)への希望

一方で、残クレの仕組みは、SDGs達成のヒントも内包しています。残価設定の条件として、車も住宅も耐久性や維持管理の良さが求められます。これは、「質の高い長持ちする家」や「リセールバリューの高い車」が市場で評価される構造を生み出します。SDGs目標11「住み続けられるまちづくりを」は、質の高い長寿命住宅を求めており、残価設定型住宅ローンは、環境負荷の大きいスクラップ&ビルドを避け、住宅の長寿命化を促すという側面で、持続可能な社会に貢献する可能性を秘めています。

私たちにできること:長期的な視点を持つこと

車や住宅のような大きな買い物は、単なる「消費」ではなく、家族の未来の選択肢を決める「投資」です。

📌 家計の柔軟性を守るために

- 総額と金利をまず計算する: 月々の支払額に惑わされず、金利を含めた総支払額と維持費をライフプラン全体で把握しましょう。その支出が教育費や老後資金といった他の優先度の高い支出を圧迫していないか確認することが重要です。

- 「必需」と「資産性」を区別する: 車の場合は、シェアリングエコノミーやMaaSの活用も視野に入れ、車を「移動サービス」として捉え直すことで、過剰な固定費を抑えられないか検討しましょう。

📌 住まいの持続可能性のために

- 「耐久性」を資産価値と捉える: 住宅選びでは、ローン残価の条件にもある耐久性や維持管理のしやすさを重視しましょう。長持ちする家を選ぶことは、資源効率を高めると同時に、将来の売却時に資産価値を守ることにもつながります。

残クレは便利な道具ですが、その便利さに流されてはいけません。目先の負担軽減だけでなく、20年後、30年後の家族の暮らしの選択肢を守る意識こそが、これからの持続可能な社会に欠かせない、賢い消費行動ではないでしょうか。

日野広大(ひの こうだい)

「脱炭素とSDGsの知恵袋」編集長。ジャパンSDGsアワード外務大臣賞を受賞した株式会社FrankPRのサステナビリティコンサルタント、気候変動コミュニケーター。

専門は脱炭素経営、サーキュラーエコノミー、SDGsの企業経営への統合。学生時代のボランティアを機に環境問題に目覚め、現在は編集長として、科学的根拠と実用性を両立した情報発信を行う。

複雑なテーマを、データと自身の経験に基づいた身近な解説で「初めて理解できた」と読者から高い評価を得ている。単なる問題提起に留まらず、読者が「今日からできるアクション」を見つけられる、具体的で希望の持てる解決策を伝えることを信条とする。

コメント