1.今回解説する脱炭素・SDGsニュース:EUにおけるサステナビリティ報告の現況と課題 ──企業サステナビリティ報告指令(CSRD)を中心に

SDGsの知恵袋編集部の菊尾です。

今日は下記のSDGsニュース記事について考察と意見をお伝えします。

EUでは、企業サステナビリティ報告指令(CSRD)が2023年1月1日に発効しました。CSRDは、従来の非財務情報開示指令(NFRD)を大幅に改正し、より広範な企業に適用されます。開示内容もESG情報に加え、社会・ガバナンス情報まで拡大。さらに、開示情報の保証も義務化されます。日本企業もEU域内で事業を展開する場合はCSRDへの対応が必要となるため、最新情報に注意が必要です。

2.ニュースの要約

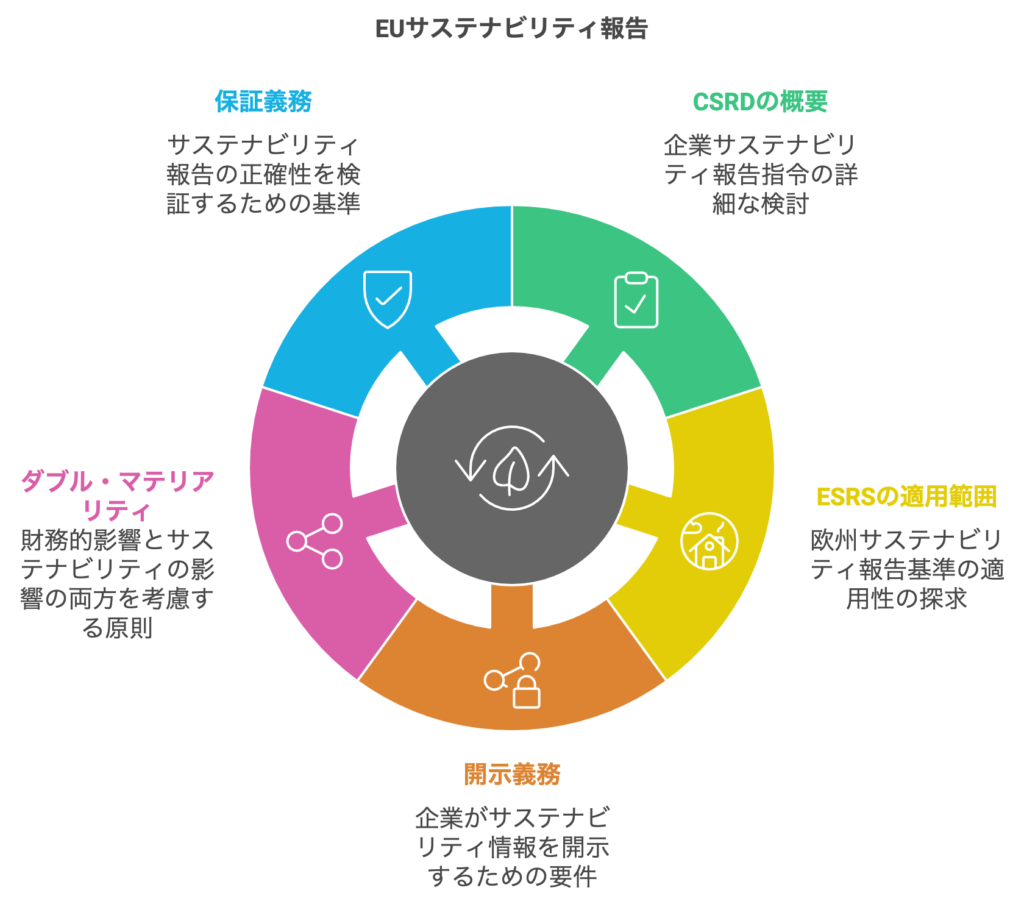

EUにおけるサステナビリティ報告制度の現況と課題を探求し、企業サステナビリティ報告指令(CSRD)と欧州サステナビリティ報告基準(ESRS)の概要、適用範囲、開示義務、ダブル・マテリアリティの原則、保証義務について詳述しています。CSRDはNFRDの問題を克服し、より広範な企業に適用され、サステナビリティ情報の質を向上させることを目的としています。報告基準の国際的な調整や、企業活動と会計開示のグローバル化に伴う課題も指摘されています。

3.SDGsニュースの主な要点

- EUのCSRDは、従来のNFRDよりも適用範囲が拡大され、約5万社に適用される見込み

- ESG情報に加え、社会・ガバナンス情報も開示が義務付けられる

- ダブル・マテリアリティ原則に基づき、企業活動が社会・環境に与える影響と、社会・環境問題が企業に与える影響の両面を開示

- 欧州サステナビリティ報告基準(ESRS)に基づいた詳細な開示が求められる

- 開示情報に対する保証(アシュアランス)も義務化

- 日本企業もEU域内で事業を展開する場合はCSRDへの対応が必要

4.「SDGsの知恵袋の編集部」の考察と意見

EUのCSRD義務化:迫るサステナビリティ報告の嵐、日本企業の対応策は?

こんにちは!「脱炭素とSDGsの知恵袋」編集部の菊尾です。世界的なESG投資の潮流、高まるステークホルダーからの期待、そして気候変動対策の必要性…企業を取り巻く環境は、かつてないほどサステナビリティを重視したものへと変化しています。

そんな中、EU(欧州連合)が打ち出した「企業サステナビリティ報告指令(CSRD)」は、企業の情報開示のあり方を根底から覆す、まさにゲームチェンジャーと言えるでしょう。2024年から段階的に施行されるこの指令は、EU域内外の多くの企業に影響を及ぼし、日本企業も例外ではありません。

CSRDとは何か?その目的と背景

CSRDは、企業のESG(環境・社会・ガバナンス)に関する情報開示を義務付けるEUの指令です。従来の非財務情報開示指令(NFRD)を大幅に強化したもので、より広範な企業に、より詳細な情報の開示を求めます。

その背景には、EUの「欧州グリーンディール」政策があります。2050年までに温室効果ガス排出量を実質ゼロにするという野心的な目標を掲げるEUは、CSRDを通じて企業の持続可能性を高め、グリーン経済への移行を加速させようとしています。

CSRDの主な目的は、以下のとおりです。

- 投資家の情報ニーズへの対応: ESG情報を充実させることで、投資家が企業の持続可能性を適切に評価し、責任ある投資判断を行えるようにする

- 企業の持続可能性向上: 情報開示を通じて企業のESGへの取り組みを促進し、持続可能な社会の実現に貢献する

- グリーンウォッシング防止: 信頼性の高いESG情報開示を義務付けることで、グリーンウォッシングを抑制する

- EU域内市場の競争力強化: サステナビリティを重視した企業活動を促進することで、EU域内市場の競争力を高める

CSRDの適用範囲:日本企業への影響

CSRDは、以下の企業に適用されます。

- EU域内に上場している大企業(約11,000社)

- EU域内で活動する一定規模以上の大企業(上場していなくても適用、約40,000社)

- EU域外に拠点を置く一定規模以上の企業(EU域内で一定規模以上の売上高がある場合に適用)

つまり、EUに進出している、またはEU企業と取引のある日本企業は、たとえ日本に本社を置いていても、CSRDの適用対象となる可能性があります。

CSRDの開示要件:ダブル・マテリアリティ原則とESRS

CSRDの開示要件で最も重要なのは、「ダブル・マテリアリティ原則」です。これは、企業活動が社会や環境に与える影響(アウトサイド・イン)だけでなく、社会や環境問題が企業に与える影響(インサイド・アウト)も開示することを意味します。

例えば、気候変動が企業の事業活動にどのようなリスクや機会をもたらすのか、といった情報も開示する必要があります。これは、企業がESG課題を経営戦略の中心に据え、長期的な視点で事業活動を行うことを促す狙いがあります。

また、CSRDでは、欧州サステナビリティ報告基準(ESRS)への準拠が求められます。ESRSは、具体的な開示項目を定めたもので、環境、社会、ガバナンスの各分野にわたり、詳細な情報開示が求められます。ESRSは、以下の2つのレベルで構成されています。

- セクター非依存基準: 全ての企業に共通して適用される基準

- セクター依存基準: 特定の業種に特化した基準

さらに、開示情報の信頼性を確保するため、第三者機関による保証(アシュアランス)も義務付けられます。

CSRD対応の課題と対策

CSRDへの対応は、多くの企業にとって大きな負担となります。特に、以下のような課題が挙げられます。

- 情報収集の難しさ: ESGに関するデータは、財務データに比べて収集が難しい場合が多い

- 専門知識の不足: CSRD対応には、ESGに関する専門知識が必要となる

- コスト負担: 報告書作成や第三者保証には、一定のコストがかかる

これらの課題を克服するためには、以下の対策が有効です。

- 早期の準備: CSRDの適用開始まで時間があるうちに、情報収集体制や社内体制を整備する

- 専門家との連携: ESGコンサルタントや会計事務所などの専門家の支援を受ける

- ITツールの活用: データ収集や分析を効率化するためのITツールを導入する

- 社内教育: 従業員のESGに関する理解を深めるための研修を実施する

CSRD対応は企業価値向上への投資

CSRDへの対応は、確かに負担となる側面もありますが、それは同時に、企業価値向上や競争力強化のチャンスと捉えることもできます。ESGへの取り組みを積極的に開示することで、投資家からの信頼獲得、優秀な人材の確保、ブランドイメージ向上など、様々なメリットが期待できます。

変化の激しい現代社会において、企業はサステナビリティを経営の中心に据え、長期的な視点で事業活動を行うことが求められています。CSRDは、そのための重要な一歩となるでしょう。

結論:持続可能な未来に向けて

CSRDの施行は、日本企業にとって大きな転換期となるでしょう。しかし、それは同時に、持続可能な社会の実現に貢献し、企業価値を高めるための絶好の機会でもあります。

私たち「脱炭素とSDGsの知恵袋」は、今後もCSRDに関する最新情報や企業の皆様にとって役立つ情報を発信していきます。共に学び、共に成長し、持続可能な未来を創造していきましょう。

ファッション業界として史上初の外務省ジャパンSDGsアワードを受賞した株式会社FrankPRのスタッフです。2024年現在、日本で5社しかいない外務省と環境省のSDGsアワード受賞社長である松尾真希から直接学んできた人材不足や資金不足でもできる経営実践型の脱炭素やサステナビリティの知識を生かしてお役に立てる記事を執筆してまいります。

コメント